クレジットカードを今利用している人も、これから持つ人も知っておきたい「割賦法」。

毎日の買い物や家電など、クレジットカードを利用する方はたくさんいるのではないでしょうか。今回の改正は「クレジットカードの利用方法」と「カードの支払い」に対しての法改正です。「法律改正されたのは知っているけど、内容がイマイチわからない。」こういう事ってよくありますよね。知っているのと、知らないのとでは使い方も違ってくるのではないでしょうか?

「クレジットカードNow」ではそんなあなたに、わかりやすく「割賦法」をご紹介します。

割賦販売法(通称:割賦法)とは、後払いで商品の購入やサービスの提供を受ける契約に関してのルールを定めた法律の事です。

近年、悪質な勧誘などを行っている販売店を加盟店にしてクレジットを提供し、悪質商法を助長したり、消費者の支払能力を超えるクレジットを提供して多重債務に陥るきっかけをつくったりするケースが増加しているため、この割賦法の改正が施行されました。

規制の範囲が広がります。

今までの法律の規制対象となっていたのは「2か月以上かつ3回払い以上」のリボ払いや分割払いのみでしたが、今回の改正で新たに「ボーナス一括払い」など「2か月」を超える支払いもこの法律で規制の対象となりました。

これは消費者の利益を保護するもので、例えば販売店(加盟店)と利用者の間でトラブルが発生した時に支払停止の申し立てができるようになりました。

※翌月1回払いについては規制対象外となります。

支払見込額を超えたクレジットの利用ができなくなります。

クレジットの支払いが多くなりすぎて、日々の生活に困ったり、住んでいる自宅を失うような事がないように、「支払可能見込額![]() 」が算定されます。 算定の基準は年収から生活維持費

」が算定されます。 算定の基準は年収から生活維持費![]() 、クレジット債務などを除き、返済履歴や商品の担保価値など、さまざまな要素を総合的に勘定して年間支払可能見込額が決まります。

、クレジット債務などを除き、返済履歴や商品の担保価値など、さまざまな要素を総合的に勘定して年間支払可能見込額が決まります。

- 翌月一括払いについては個別クレジット

、包括クレジットともに適用外です。

、包括クレジットともに適用外です。 - 年収は自己申告が基本となります。証明書などは不要です。

- 専業主婦(夫)などは世帯の収入に基づいてクレジットを利用する事ができます。

2010年12月1日からクレジットの審査が厳しく!

表題の通り、2010年12月1日から個別クレジット、包括クレジットともに審査が厳格化されます。

これは過剰なクレジット利用を防ぐ為に設けられた新しいルールです。

- 法律に基づいて、「個人信用情報機関」が指定されます。

- クレジットカードの新規発行、限度枠の増額などの審査に対して、クレジットカード業者には「クレジット情報の調査」が義務付けられます。

- クレジットの利用にあたって、クレジット業者による「収入」、「クレジットの利用実績」などに応じた支払可能見込額の調査が実施されます。

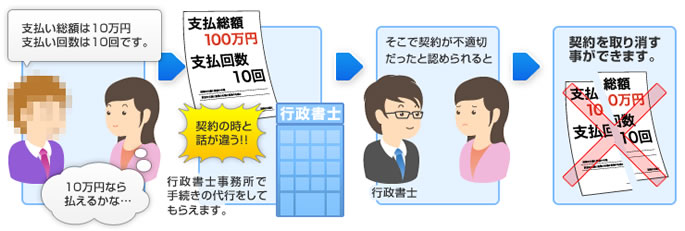

うその説明をされた事でクレジットを契約した場合は一定条件のもと、取り消しができます。

訪問販売業者![]() が個別クレジット

が個別クレジット![]() の勧誘を行う時に支払総額・支払回数など、契約の内容や商品・性能などの重要事項について「うそ」の説明など不適切な勧誘を行ったと認められる場合、契約を取り消す事ができます。

の勧誘を行う時に支払総額・支払回数など、契約の内容や商品・性能などの重要事項について「うそ」の説明など不適切な勧誘を行ったと認められる場合、契約を取り消す事ができます。

訪問販売による通常必要とされている分量を著しく超える商品を購入した場合、消費者は1年以内であれば購入商品とともに個別クレジット契約も解約でき、個別クレジット業者に対して、すでに支払ったお金の返還を請求する事ができます。

個別クレジット契約もクーリング・オフできるようになります。

今までは、法律によってクーリング・オフ![]() できる場合も、個別クレジットについては支払停止の抗弁

できる場合も、個別クレジットについては支払停止の抗弁![]() を主張できるだけでしたが、今回の改正で個別クレジットもクーリング・オフできることになりました。

を主張できるだけでしたが、今回の改正で個別クレジットもクーリング・オフできることになりました。

個別クレジット会社に対し、クーリング・オフを行うと、販売契約自体もクーリング・オフされたものとして、扱われます。

また、クーリング・オフを行った場合、販売業者にもクーリング・オフをした旨が伝えられますが、契約者は販売業者に対して、以下の項目を通知する事をおすすめします。(通知する事により、精算などの手続きがスムーズになります。)

- 個別クレジット契約をクーリング・オフした事。

- 販売契約もクーリング・オフされたものとみなされる事。

- 頭金の返還など、原状回復を求める事。

※個別クレジットのクーリング・オフ適用外のもの、クーリング・オフの精算ルール

- 適用外になる商品・契約

-

- 契約する申込者または購入者が営業のため、もしくは営業として締結する場合。

- 自動車、自動車リース、葬儀、化粧品などの消耗品。

- クーリング・オフの精算ルール

-

- 購入者が反対の意思表示をしている場合を除き、販売契約自体もクーリング・オフされます。

- 個別クレジット業者はクーリング・オフがあった時点で既払金がある場合、これを購入者に返還します。

ライフスタイルで選ぶクレジットカード比較ランキング。あなたにぴったりのカード探しに。