2010年6月18日(金)に完全施行された「貸金業法」はクレジットカードの「キャッシング枠」も対象になります。

改正内容きちんと理解し、安心してクレジットカードを利用しましょう。

貸金業法とは消費者金融などの貸金業者や貸金業者からの借り入れについて定められている法律です。

多重債務者の増加に伴い、これを解決する為、2006年(平成18年)に従来の法律が改正されました。

- 総量規制

-

- 借り入れ残高が「年収の3分の1」を超える場合、新規の借り入れができません。

- 借り入れの際は「年収を証明する書類」が必要となります。

- 新たな借り入れの上限金利が引き下げに

-

- 今までは上限金利が実質29.2%であったものが、借り入れ額に応じて15%〜20%に引き下げられます。

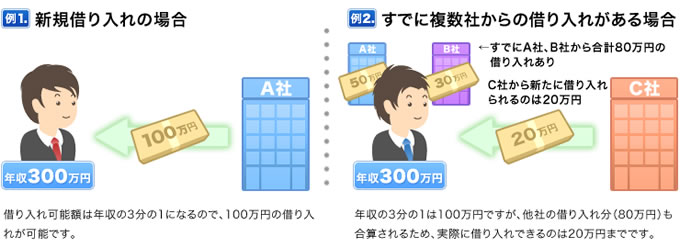

総量規制とは借りることができる額の総額に制限を設ける新しい規制の事です。

年収の3分の1を超える借り入れはできない

表題にある通り、総量規制施行後は年収の3分の1を超える借り入れができなくなります。

またすでに借り入れがある場合、その借り入れ残高も合算されます。

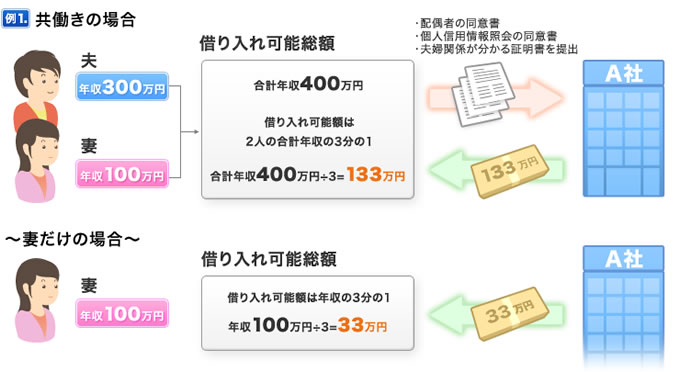

専業主婦(主夫)の方は配偶者の同意が必要

専業主婦(主夫)の方が新規で借り入れをする場合、配偶者の年収の3分の1以下の借り入れが可能となります。

- 夫婦共働きの場合

- 「夫婦で合わせた年収の3分の1以下」もしくは「どちらかの年収の3分の1以下」のどちらかを選ぶことができます。

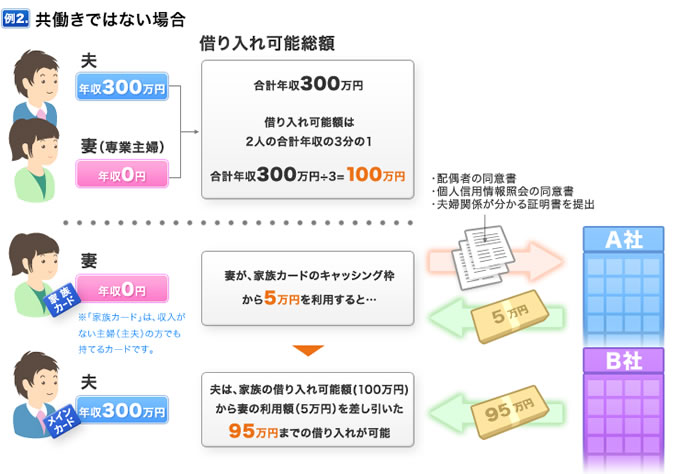

- 共働きではない場合

- 夫(妻)の年収の3分の1以下が借り入れ可能です。

借り入れを行う場合、以下の書類が必要となります。

- 配偶者が借り入れをすることの同意書

- 配偶者の借り入れによって個人信用情報を照会される事への同意書

※様式や確認方法については各カード会社へお問い合わせください。 - 夫婦関係がわかる証明書

※カード会社によって異なる場合があります。必ずお問合せください。

一定の借り入れ額を超える場合には年収を明らかにする書類の提出が必要

借り入れが50万円以上になる、または複数社からの借り入れ合計が100万円を超える場合には収入を証明する書類の提出が義務付けられます。

- 配偶者の借り入れがない場合、もしくは独身の方

-

- 源泉徴収票

1年間に受け取った所得が記載されたもの。勤務先や役所で取得が可能です。 - 所得証明書類

給与以外の所得を含めた、全ての収入を証明するもの。 - 支払調書

- 納税通知書

- 青色申告決算書

- 確定申告書

- 収支内訳書

- 年金証書

- 年金通知書

- 給与の支払い明細書

直近2ヶ月分、賞与がある場合も同様に提出

- 源泉徴収票

- 配偶者の借り入れがある場合 ※上記の収入を証明する書類に加え、下記のものが必要となります。

-

- 同意書

-

- 配偶者借り入れの同意書

- 個人情報を照会される事の同意書

- 夫婦関係証明書

-

- 住民票など

※これから新規に借り入れをする方もすでに借り入れをしている方も、ご利用カード会社によって事前の書類提出が必要となる場合があります。詳しくはご利用のカード会社へお問い合わせください。

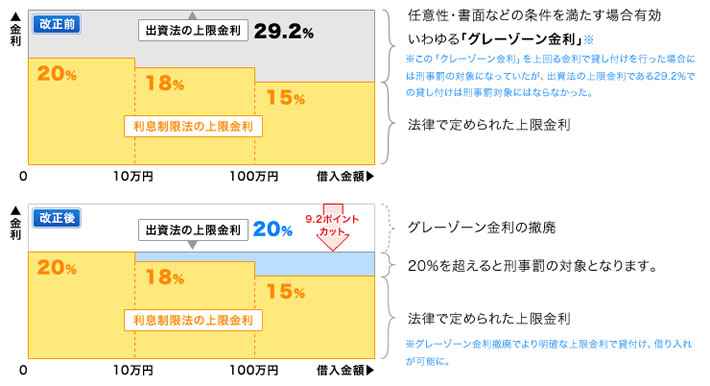

上限金利の引き下げについて、今までの出資法では上限金利が29.2%、利息制限法では金額に応じて15%〜20%となっていましたが、貸金業法の改正により「出資法の上限金利が20%まで引き下げ」られました。

ですが、これは貸金業法改正後、新規に借り入れをした場合に適用されるもので、法改正前に借り入れしている分については適用外となります。また、支払の遅れにより発生した「遅延損害利率」も上限20%までに変更されました。

ライフスタイルで選ぶクレジットカード比較ランキング。あなたにぴったりのカード探しに。